목차

1. 이익수익률(E/P)이란 무엇인가?

2. 시장 지표로서의 이익수익률(E/P) 활용법

3. 한국과 미국 시장의 이익수익률(E/P), 금리 비교

이익수익률(E/P)이란 무엇인가?

오늘은 우리가 회사의 가치를 판단할 때 주로 보는 지표 중 하나인 PER이 주가의 등락과 어떤 관계가 있는지 알아보겠습니다.

우리는 흔히 PER이 높으면 주가가 고평가 되어있다고 생각하고, PER이 동일 업종의 다른 주식에 비해 낮으면 저평가 되어있다고 생각합니다.

그렇다면 과연 어떤 매커니즘을 활용하여 낮은 PER의 주가를 계속해서 매입한다면 해당 전략의 연평균 수익률이 시장 수익률을 능가할 수 있을까요?

저는 아니라고 생각합니다.

우선 PER과 주가 혹은 시장의 수익률과는 관계가 거의 없다고 봐도 무방합니다.

증명이 필요하다면 추후에 따로 포스팅을 하도록 하겠습니다.

통계적으로도 PER과 주가 상승률의 상관관계와 R-squared는 0에 가까울 것입니다.

고PER의 주식들을 사람들이 기피하는 이유는 무엇일까요?

PER이 높다는 것을 하락할 확률이 상대적으로 높다고 생각하기 때문입니다.

하지만 회사가 버는 돈에 비해 터무니없이 PER이 높은 회사들도 있는데, 그 회사들의 주가는 잘 오르기만 하는 경우를 흔히 볼 수 있을 것입니다.

PER = 주가/EPS(주당순이익)

PER은 시가총액/당기순이익 혹은 주가/주당순이익, 즉 주식의 가격을 수익으로 나눈 값입니다. 기업의 수익이 일정하다고 가정했을 때, 앞으로 몇 년 후에 투자원금을 회수할 수 있는지를 알려주는 값입니다.

하지만 이 PER을 뒤집어서 생각하면 다른 시점으로 바라볼 수 있게 됩니다.

주가/EPS의 역인 (EPS/Price)는 가격에 비해 수익이 얼마큼 나는지 알려줍니다.

이를 "earnings-to-price ratio" 혹은 "earnings yield(이익수익률)"이라고 부릅니다.

E/P = EPS/주가 = 1/PER

이익수익률(earnings yield) = E/P * 100

투자자들은 채권의 기대수익이나 금리를 보는 것은 익숙합니다.

하지만 주식의 가치를 측정하기 위해선 수익률이 아닌 PER을 봅니다.

이제 주식 시장의 수익률을 알게 되었으니 채권 수익률과 직접 비교를 해볼 수 있을 것입니다.

시장 지표로서의 이익수익률(E/P) 활용법

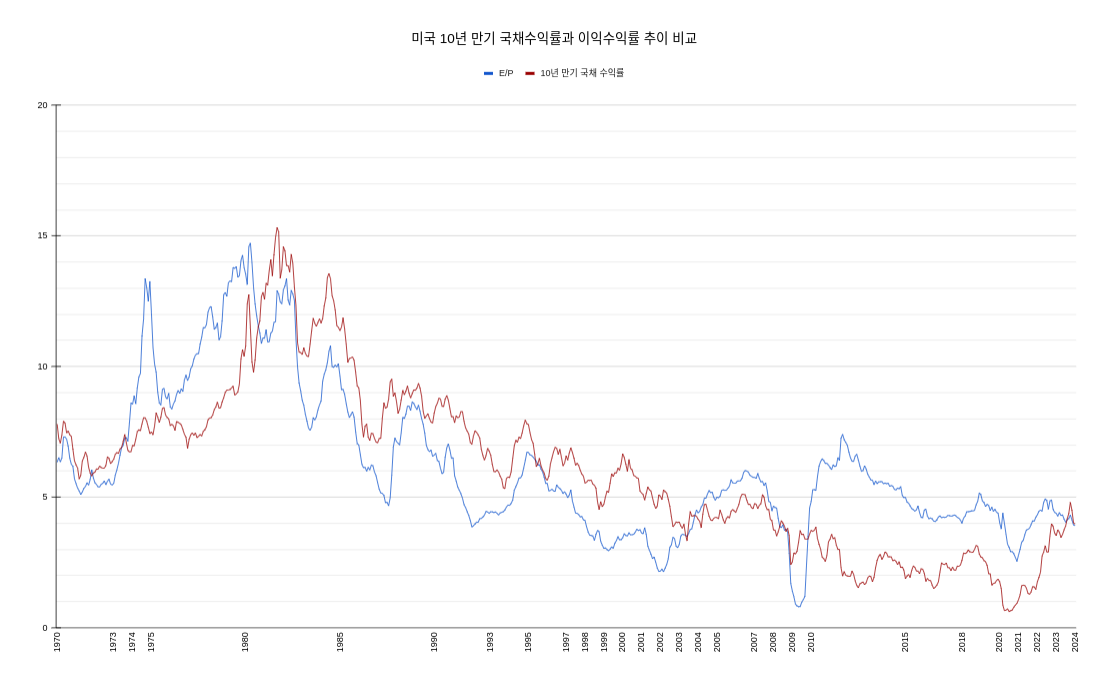

다음은 미국의 10년 만기 국채 수익률과 S&P 500 의 E/P를 비교한 차트입니다.

위 차트에서 E/P가 높아졌다는 것은 저PER, E/P가 낮아졌다는 것은 고PER을 의미합니다

주식의 수익률이 채권 수익률보다 높아진 1980년대부터는 상승장이 오랫동안 지속 되었습니다

2002년 닷컴 버블 직후에는 이익수익률이 국채수익률보다 높았지만 PER은 과거 1980,90년대에 비해 높았습니다.

높은 PER에 겁을 먹고 시장에 진입을 않았다면 2007년까지 이어진 상승장을 놓쳤을 것입니다.

위 차트를 봤을 때 이익수익률이 국채수익률보다 높아지면 주가의 가치(기대수익)가 상승하여 시장이 급등하는 경향을 보였습니다.

하지만 2008년 금융위기 이후로는 조금 다른 양상을 보여줍니다.

주식 시장의 이익률이 채권보다 높아서 PER이 점점 상승하는 모습을 보여주지만,

아래 S&P 500차트와 비교하여 보면 시장의 상승률만큼 주당 순이익도 같이 증가하는 모양새입니다.

아마 유동성이 그만큼 증가했기 때문이라고 생각합니다.

그 이후로 지금까지 쭉 주식 시장의 수익률이 높았는데, 최근 금리가 고점을 찍으면서 채권 수익률이 조금은 앞서려고 하는 듯한 모습이 보입니다.

2023년도의 시장 상승은 금리 인하에 대한 기대감으로 상승한 것이기 때문에 앞으로 실제 기업들이 시장 기대치만큼의 이익을 벌어들일 수 있느냐가 시장 방향성을 결정할 수도 있을 것 같습니다.

또한 채권 가격이 상당히 매력적인 가격까지 하락했음을 고려해 봤을 때, 연기금이나 기관의 자금이 채권으로 들어갈 수도 있다고 예상해 볼 수 있겠네요.

위 차트에서 한 가지 더 알아볼 수 있는 점은 1980년대 이후로 채권 수익률은 하락하는 추세선을 그려왔는데 2021년 이후로 상승 추세가 시작될 수도 있다고 생각합니다.

한국과 미국 시장의 이익수익률(E/P), 금리 비교

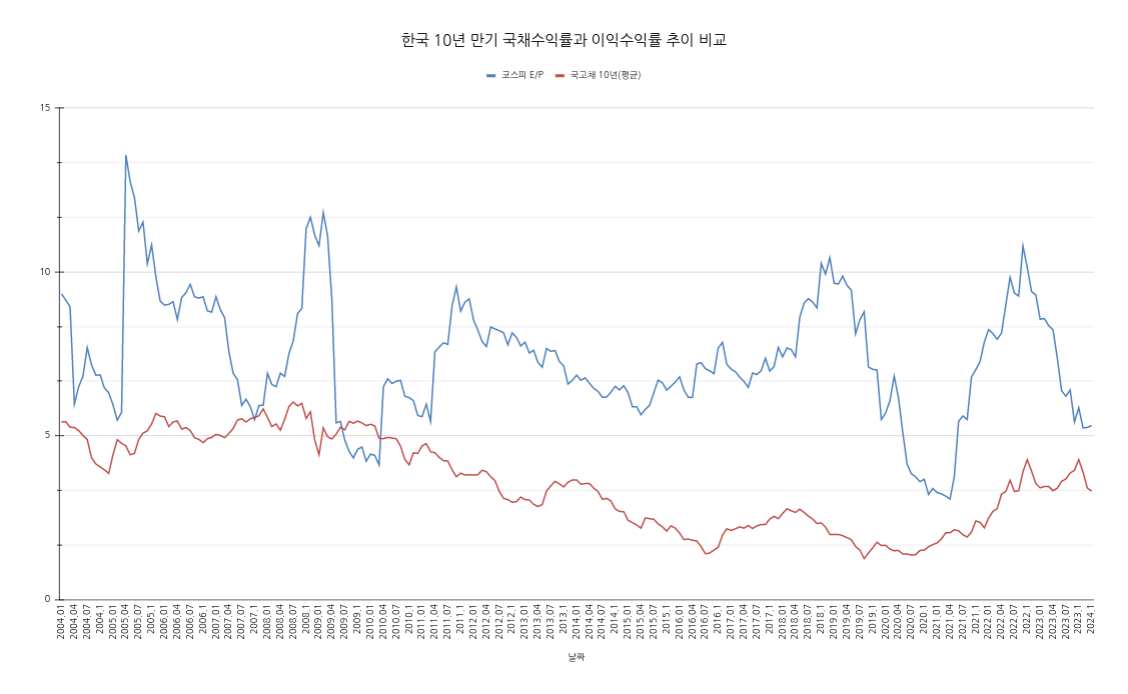

한국의 경우는 미국과는 다릅니다. 코스피는 항상 저평가 되어있다고 하죠. 지정학적 리스크, 법률적인 문제, 주주환원의 문제 등등 다양한 원인을 꼽을 수 있습니다. 아래의 차트를 보면 이익수익률이 5% 아래로 하락하는 것이 흔치 않습니다. 거의 박스권을 그려주고 있죠. 우리의 코스피가 박스피인 이유입니다.

주식 시장의 이익수익률이 채권수익률보다 항상 높음에도 불구하고 PER은 일정 수준 이상 상승하지 않습니다.

https://www.hani.co.kr/arti/politics/defense/1124713.html

신원식 “짖는 개는 물지 않는다”…한반도 전쟁 경고에 “과장”

신원식 국방부 장관이 최근 북한의 적대적 대남 발언에 대해 “짖는 개는 물지 않는다”며 “국민은 북한의 위협, 공갈에 너무 휘둘리지 말라”고 말했다. 신 장관은 16일 저녁 한국방송(KBS) 라

www.hani.co.kr

뉴스에서 전쟁이 다가온다는 경고를 하고 있는 현시점에서, 박스를 그리는 코스피 이익수익률은 앞으로 상승할 것으로 예측할 수 있습니다. 다른 말로 하면 PER이 하락한다는 것이고, 아래와 같은 시나리오가 가능할 것입니다.

1. 주식 시장 하락

2. 시장은 약보합이면서 선반영 된 주가를 따라오는 기업 이익

3. 시장도 상승하고 기업 이익도 극대화되는 경제 호황

이번 포스팅에선 우리가 흔히 알고 있는 지표인 PER을 활용하여 시장의 흐름을 읽는 방법에 대해 알아보았습니다.

다음 시간엔 연준의 역레포와 지급준비금과 시장의 관계에 대해서 알아보겠습니다.

'보조 지표' 카테고리의 다른 글

| 미국 소비자 신뢰지수(CCI, MCSI)가 시장에 주는 영향 (84) | 2023.12.27 |

|---|---|

| 지지와 저항_이동평균선 (75) | 2023.11.13 |

| 지지와 저항_매물대 분석 (70) | 2023.11.12 |

| 추세채널지수 CCI(Commodity Channel Index) 활용 매매법 (44) | 2023.11.10 |

| 스토캐스틱 오실레이터(Stochastic Oscillator)를 활용한 매매 전략 (60) | 2023.11.08 |